")

‘โครงการเติมเงิน 10,000 บาทผ่านดิจิทัลวอลเล็ต’ หรือที่เราอาจรู้จักกันในนาม ‘โครงการดิจิทัลวอลเล็ต’ หรือ ‘โครงการแจกเงินดิจิทัล’ (Digital Wallet) ถือเป็นหนึ่งในนโยบายเรือธงด้านเศรษฐกิจหลักของรัฐบาลพรรคเพื่อไทย ซึ่งตั้งเป้าหมายแจกเงิน 10,000 บาท ให้แก่ประชาชนอายุ 16 ปีขึ้นไปที่เข้าเงื่อนไข เพื่อให้นำไปใช้จ่ายยัง ‘ร้านค้าขนาดเล็ก’ ภายในอำเภอตามทะเบียนบ้าน สำหรับการซื้อของอุปโภคบริโภคเท่านั้น

ขณะเดียวกัน วันนี้ (25 กันยายน 2567) ถือเป็นวันแรกที่มีการเปิดตัว Kick Off การโอนเงิน 10,000 บาท ให้ผู้มีบัตรสวัสดิการแห่งรัฐและบัตรคนพิการ หรือ ‘กลุ่มเปราะบาง’ เป็นกลุ่มแรกกว่า 14.55 ล้านคน ส่งผลให้วันนี้มีประชาชนจำนวนมากในหลายพื้นที่ได้ทยอยกันไปถอนเงินสดจากธนาคารออกมา ทำให้บรรยากาศในวันนี้ทั้งในพื้นที่ต่าง ๆ และในโซเชียลมีเดียคึกคักตลอดวัน ทั้งนี้ แพทองธาร ชินวัตร นายกรัฐมนตรี ยังได้เน้นย้ำถึงการเดินหน้าโครงการ ‘Digital Wallet’ ต่อ เพื่อสร้างโอกาส สร้างความหวัง ให้ประชาชนมีกิน มีใช้ต่อไป

อย่างไรก็ดี การเปิดโอกาสให้ร้านสะดวกซื้อเข้าร่วมโครงการอย่างที่กล่าวไปในข้างต้น ทำให้หลายฝ่ายตั้งคำถามไปว่า สิ่งนี้เป็นการเอื้อประโยชน์ต่อกลุ่มทุนขนาดใหญ่หรือไม่ ตัวโครงการจะสามารถสร้างพายุหมุนทางเศรษฐกิจได้ไหม และร้านค้ารวมทั้งประชาชนรู้สึกอย่างไรต่อโครงการนี้?

เส้นทางเงินดิจิทัลวอลเล็ต: วงเงินมหาศาลกระจายไปยังจุดไหนในภาคเหนือบ้าง

คำถามถัดมาคือ วงเงินมหาศาลกว่า 4.5 แสนล้านบาทเหล่านี้ จะถูกแบ่งกระจายไปยังจุดไหนในภาคเหนือบ้าง?

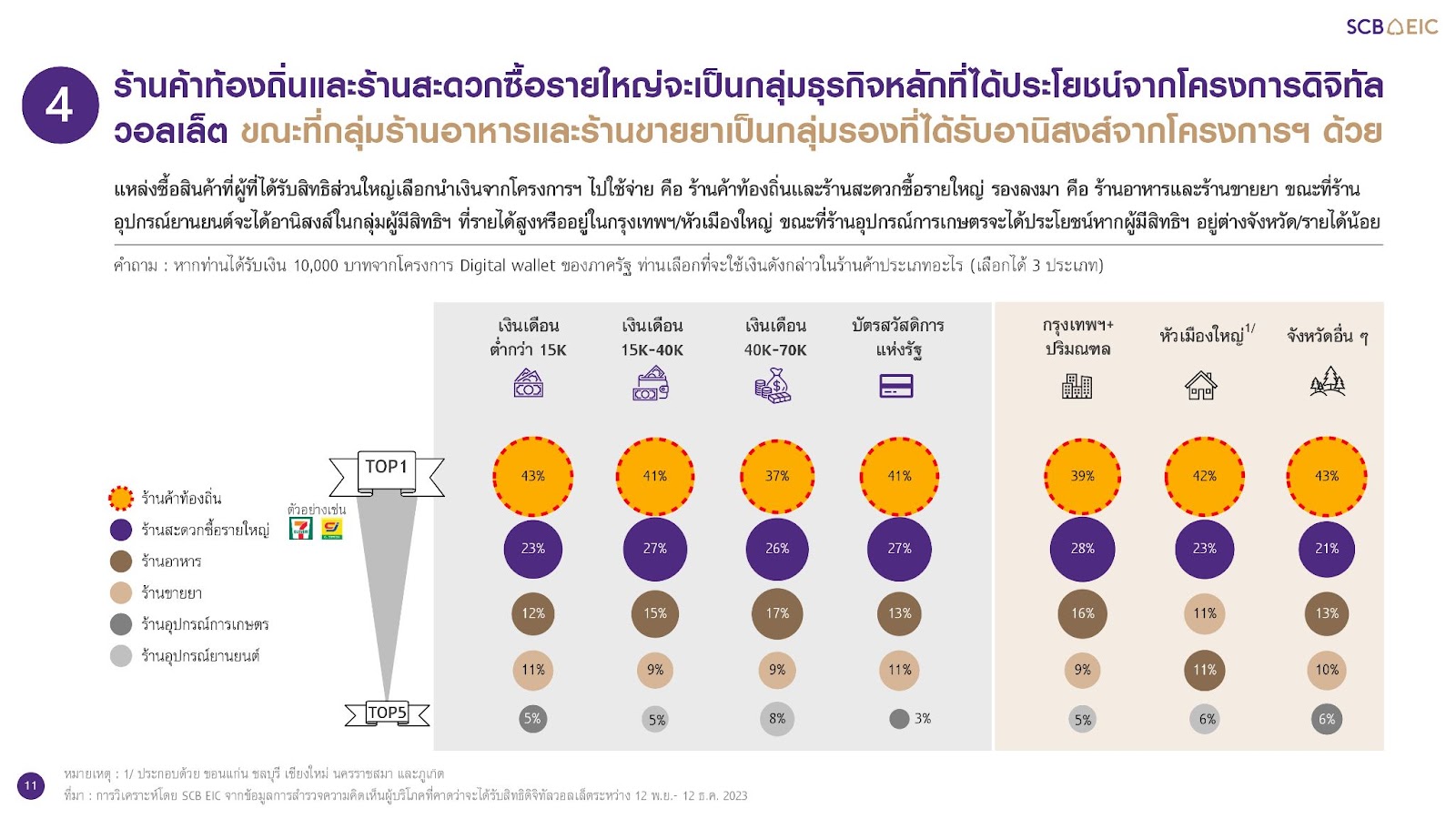

จากการสำรวจพฤติกรรมการใช้จ่ายของผู้มีสิทธิจากนโยบาย Digital wallet ปี 2567 โดย SCB EIC พบว่า สินค้าในกลุ่ม ‘Grocery’ เป็นสินค้าหลักที่คาดว่าจะได้ประโยชน์จากโครงการดิจิทัลวอลเล็ตมากที่สุด โดยผู้ตอบแบบสอบถามเลือกใช้จ่ายเงินโครงการในกลุ่มสินค้า Grocery เกือบ 40% ตามมาด้วยหมวดสุขภาพและร้านอาหาร ขณะที่ ‘ร้านค้าท้องถิ่น’ และ ‘ร้านสะดวกซื้อ’ คาดว่าจะเป็นธุรกิจหลักที่ได้ประโยชน์จากนโยบายนี้

ทั้งนี้ หากเมื่อสังเกตจำนวนของร้านต่าง ๆ จะเห็นได้ว่า ร้านสะดวกซื้อรายใหญ่อย่าง 7-11 Lotus’s go fresh Big C Mini CJ More และ Tops ในภาคเหนือ มีจำนวนรวมกันมากถึง 2,044 สาขา โดยแบ่งเป็น 7-11 ที่ครองส่วนแบ่งตลาดสูงสุดในภาคเหนือ 1,630 สาขา Lotus’s go fresh 217 สาขา Big C Mini 147 สาขา CJ MORE 28 สาขา และ Tops 22 สาขา ซึ่งสามารถจำแนกเป็นรายจังหวัดได้ดังนี้

จังหวัดเชียงใหม่ 421 แห่ง ประกอบด้วย 7-11 297 Lotus’s go fresh 70 Big C Mini 44 Tops 10

จังหวัดเชียงราย 224 แห่ง ประกอบด้วย 7-11 190 Lotus’s go fresh 18 Big C Mini 15 Tops 1

จังหวัดนครสวรรค์ 194 แห่ง ประกอบด้วย 7-11 149 Lotus’s go fresh 15 Big C Mini 4 CJ MORE 21 Tops 5

จังหวัดพิษณุโลก 184 แห่ง ประกอบด้วย 7-11 148 Lotus’s go fresh 23 Big C Mini 12 Tops 1

จังหวัดเพชรบูรณ์ 138 แห่ง ประกอบด้วย 7-11 114 Lotus’s go fresh 14 Big C Mini 10

จังหวัดลำปาง 129 แห่ง ประกอบด้วย 7-11 101 Lotus’s go fresh 12 Big C Mini 15 Tops 1

จังหวัดตาก 96 แห่ง ประกอบด้วย 7-11 80 Lotus’s go fresh 8 Big C Mini 7 Tops 1

จังหวัดกำแพงเพชร 96 แห่ง ประกอบด้วย 7-11 82 Lotus’s go fresh 6 Big C Mini 7 Tops 1

จังหวัดพิจิตร 84 แห่ง ประกอบด้วย 7-11 73 Lotus’s go fresh 7 Big C Mini 3 Tops 1

จังหวัดลำพูน 81 แห่ง ประกอบด้วย 7-11 67 Lotus’s go fresh 6 Big C Mini 8

จังหวัดสุโขทัย 72 แห่ง ประกอบด้วย 7-11 62 Lotus’s go fresh 7 Big C Mini 3

จังหวัดพะเยา 67 แห่ง ประกอบด้วย 7-11 57 Lotus’s go fresh 5 Big C Mini 4 Tops 1

จังหวัดแพร่ 58 แห่ง ประกอบด้วย 7-11 47 Lotus’s go fresh 9 Big C Mini 2

จังหวัดน่าน 58 แห่ง ประกอบด้วย 7-11 49 Lotus’s go fresh 5 Big C Mini 4

จังหวัดอุตรดิตถ์ 58 แห่ง ประกอบด้วย 7-11 49 Lotus’s go fresh 4 Big C Mini 5

จังหวัดอุทัยธานี 47 แห่ง ประกอบด้วย 7-11 37 Lotus’s go fresh 2 Big C Mini 1 CJ MORE 7

จังหวัดแม่ฮ่องสอน 37 แห่ง ประกอบด้วย 7-11 28 Lotus’s go fresh 6 Big C Mini 3

จากข้อมูลข้างต้นจะสังเกตได้ว่า ร้านสะดวกซื้อในภาคเหนือส่วนใหญ่กระจุกตัวอยู่ในจังหวัดขนาดใหญ่ในภูมิภาคอย่าง เชียงใหม่ โดยมีจำนวนสาขารวมของร้านสะดวกซื้อทุกแบรนด์มากที่สุดถึง 421 แห่ง คิดเป็นสัดส่วน 20.6% เมื่อเทียบกับจังหวัดอื่น ๆ ทั้งหมด ส่วนจังหวัดอื่น ๆ ที่มีจำนวนร้านสะดวกซื้อมากตามมา 5 ลำดับ ได้แก่ เชียงราย 224 (10.96%) แห่ง นครสวรรค์ 194 แห่ง (9.49%) พิษณุโลก 184 แห่ง (8.99%) เพชรบูรณ์ 138 แห่ง (6.75%) และลำปาง 129 แห่ง (6.3%)

ทั้งนี้ หากเจาะลึกลงมาที่ร้านสะดวกซื้อแต่ละแบรนด์ พบว่า ร้าน 7-11 มีความกระจุกตัวอยู่ที่จังหวัดเชียงใหม่ ที่มีมากถึง 297 แห่ง เชียงราย 190 แห่ง นครสวรรค์ 149 แห่ง พิษณุโลก 148 แห่ง และเพชรบูรณ์ 114 แห่ง โดยในทั้ง 5 จังหวัดนี้ มีสาขาของ 7-11 รวมกว่า 898 แห่งจากทั้งหมด 1,630 แห่งในภูมิภาค หรือคิดเป็นสัดส่วนกว่า 55.15% และยังมีจำนวนสาขามากกว่าแบรนด์อื่น ๆ ในทุกจังหวัดอีกด้วย

อย่างไรก็ดี การที่ร้านสะดวกซื้อ ซึ่งเป็นส่วนหนึ่งของเครือข่ายธุรกิจขนาดใหญ่ สามารถเข้าร่วมโครงการดิจิทัลวอลเล็ตได้ นั่นหมายความว่า ประชาชนสามารถที่จะใช้เงินหมื่นกับร้านสะดวกซื้อได้ ทำให้เกิดคำถามว่า ‘รัฐบาลกำลังเอื้อประโยชน์ให้แก่กลุ่มทุนใหญ่หรือไม่?’

ดิจิทัลวอลเล็ตสร้างพายุหมุนทางเศรษฐกิจหรือเป็นเพียงแค่ลมพัดผ่าน?

อย่างที่กล่าวไว้ข้างต้น ‘โครงการดิจิทัลวอลเล็ต’ หรือ ‘โครงการแจกเงินดิจิทัล’ ถือเป็นนโยบายแห่งความหวังที่จะกระจายเม็ดเงินและรายได้สู่ประชาชนในทุกอำเภอทั่วประเทศ เพื่อสร้าง ‘พายุหมุนทางเศรษฐกิจ’ 4 ลูกใหญ่ ซัดเงินเข้ากระเป๋าคนไทย อัดกระแทกเม็ดเงินกระตุกให้เศรษฐกิจฟื้นตื่นขึ้นมาอีกครั้ง แต่คำถามคือ ‘โครงการนี้สามารถสร้างพายุหมุนทางเศรษฐกิจได้จริงหรือเป็นเพียงแค่ลมพัดผ่าน?’

เพราะหากพิจารณาจากจำนวนงบประมาณรายจ่ายที่ต้องใช้เพื่อทุ่มเทให้กับตัวโครงการ จะพบว่า โครงการนี้ถือเป็นนโยบายที่สร้างภาระทางคลังสูงมาก เนื่องด้วยจำเป็นต้องใช้งบฯ จำนวนมหาศาลกว่า 4.5 แสนล้านบาท ในการกระตุ้นอุปสงค์มวลรวม แน่นอนว่ามาตรการที่สร้างภาระทางคลังสูงเช่นนี้ย่อมต้องถูกคาดหวังต่อการเติบโตแบบก้าวกระโดดของเศรษฐกิจระดับมหภาคในระยะยาว โดย วิมุต วานิชเจริญธรรม อาจารย์ประจำคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย นักวิชาการด้านเศรษฐศาสตร์มหภาค การเงิน และการเงินระหว่างประเทศ ได้คาดการณ์ไว้ในบทความ “นโยบายแจกเงินสร้างพายุหมุนทางเศรษฐกิจได้จริงไหม? ย้อนมองกรณีศึกษาญี่ปุ่นและจีน” ของ 101world ว่า หากทำได้สำเร็จ GDP ของไทยในปี 2567 อาจเติบโตพุ่งทะยานถึง 5% และเกิดแรงกระเพื่อมที่ส่งผลให้ GDP ในปีถัดไปเติบโตตามในอัตราเดียวกัน แต่ในความเป็นจริงจะเป็นเช่นนั้นหรือไม่?

บทความนี้ยกตัวอย่างกรณีศึกษาจากประเทศญี่ปุ่น ซึ่งมีความคล้ายคลึงกับโครงการดิจิทัลวอลเล็ตของพรรคเพื่อไทย เพื่อคาดการณ์ถึงผลลัพธ์ของมาตรการแจกเงินต่อ GDP โดยในปี 2542 รัฐบาลญี่ปุ่นใช้นโยบายการคลังแจกคูปองเงินสดซื้อของ (Shopping Coupon) มูลค่า 20,000 เยน หรือประมาณ 200 เหรียญสหรัฐฯ (ตามอัตราการแลกเปลี่ยนในขณะนั้น) ให้แก่ประชากรญี่ปุ่นราว 31-32 ล้านคน หรือคิดเป็น 1 ใน 4 (25%) ของประชากรญี่ปุ่นทั้งหมด ที่มีเด็กอายุต่ำกว่า 15 ปี หรือผู้สูงอายุที่มีอายุมากกว่า 65 ปี อาศัยอยู่ด้วย เพื่อฟื้นฟูเศรษฐกิจและแก้ปัญหาภาวะเงินฝืด (Defletion) โดยจะได้รับคูปองตามจำนวนสมาชิกเด็กหรือผู้สูงอายุในบ้าน คูปองมีอายุ 6 เดือน ใช้ได้เฉพาะในพื้นที่ที่ผู้รับอาศัยอยู่ และไม่สามารถใช้ซื้อสลากกินแบ่งรัฐบาล จ่ายภาษี ค่าสาธารณูปโภค หรือชำระหนี้ได้

นโยบายนี้ใช้เงินงบประมาณรวมอยู่ที่ 6.2 แสนล้านเยน หรือราว 6 พันล้านเหรียญสหรัฐฯ และคูปองถูกใช้จ่ายภายในระยะเวลาดำเนินการโครงการไปถึง 99.6% ของจำนวนคูปองที่แจกจ่ายทั้งหมด อย่างไรก็ตาม การศึกษาผลลัพธ์ของนโยบายโดย Hsieh, Shimizutani and Hori ในปี 2553 ผ่านบทความวิจัย “Did Japan’s shopping coupon program increase spending?” พบว่า ไม่มีหลักฐานทางสถิติอย่างชัดเจนที่ยืนยันได้ว่านโยบายนี้ช่วยกระตุ้นการใช้จ่ายอย่างมีนัยสำคัญในช่วงเดือนมีนาคมถึงกรกฎาคมที่มีการแจกคูปอง

ทำไมถึงเป็นเช่นนั้น? เพราะเมื่อพิจารณาจากรายจ่ายของครัวเรือนตามประเภทสินค้า แม้การแจกคูปองจะทำให้การใช้จ่ายในสินค้ากึ่งคงทน (semi-durables) เพิ่มขึ้นถึง 1.3% ในเดือนมีนาคม ซึ่งเป็นเดือนแรกของการแจกคูปองเมื่อเทียบกับเดือนก่อนหน้า แต่หลังจากนั้น การใช้จ่ายในสินค้ากลุ่มนี้กลับลดลงอย่างต่อเนื่องไปจนถึงเดือนกรกฎาคม สังเกตได้จากค่าอัตราการบริโภค (Marginal Propensity to Consume) หรือ MPC ที่ลดลงจาก 0.09 ในเดือนมีนาคม เหลือเพียง -0.01 ในเดือนกรกฎาคม ซึ่งบ่งชี้ให้เห็นว่า นโยบายนี้ไม่ได้ส่งผลต่อการกระตุ้นเศรษฐกิจในระยะยาว ประชาชนเพียงแค่ ‘เร่งการบริโภค’ ให้เร็วขึ้นเท่านั้น

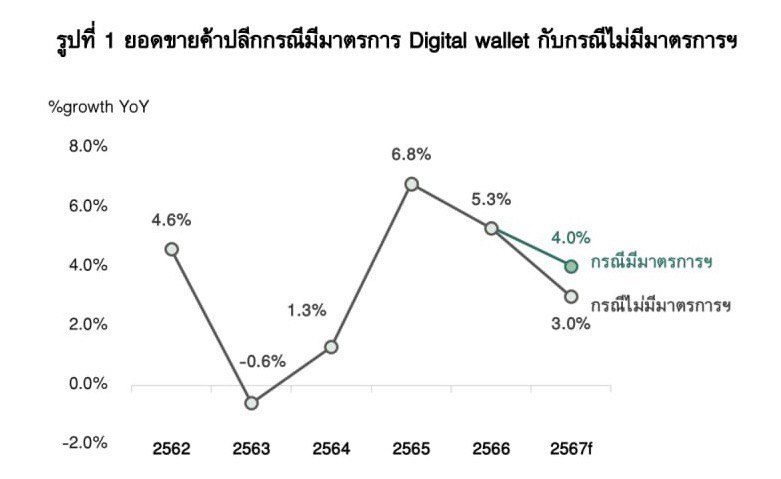

หรือหากอิงตามรายงานวิจัยของศูนย์วิจัยกสิกรไทย เรื่อง “Digital wallet คาดกระตุ้นค้าปลีกปี 67 เพิ่มขึ้นจากคาดการณ์เดิมเพียง 1%” (2567) ก็จะพบว่า การกำหนดเงื่อนไขพื้นที่และประเภทร้านค้า รวมถึงการถอนเงินสดของโครงการ อาจส่งผลต่อพฤติกรรมการใช้จ่ายของผู้บริโภคและการเข้าร่วมของร้านค้า โดยเฉพาะร้านค้ารายย่อย ซึ่งเงื่อนไขที่ค่อนข้างซับซ้อนอาจทำให้มีจำนวนร้านค้าที่เข้าร่วมน้อยกว่าที่คาด ดังนั้น ศูนย์วิจัยกสิกรไทยจึงมองว่า หากโครงการสามารถเริ่มดำเนินการได้ทันทีในไตรมาส 4 ตามแผนที่วางไว้ ก็อาจช่วยเพิ่มยอดค้าปลีกปี 2567 ให้เติบโตขึ้นเพียง 4% เทียบกับคาดการณ์เดิมหากไม่มีโครงการฯ ที่ 3% หรือเพิ่มขึ้นเพียง 1% เท่านั้น

จะเกิดอะไรขึ้นหากไม่สามารกระตุ้นการเติบโตทางเศรษฐกิจในระยะยาว?

ดวงมณี เลาวกุล อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ กล่าวถึงความกังวลต่อโครงการดิจิทัลวอลเล็ตของรัฐบาลในบทความ “‘ดิจิทัลวอลเล็ต’ เสี่ยงได้ไม่คุ้มเสีย เหตุ ‘เพิ่มภาระหนี้ล้น’ กระตุ้นเศรษฐกิจระยะยาวไม่ได้” (2567) ของมหาวิทยาลัยธรรมศาสตร์ไว้ว่า หากโครงการนี้ไม่สามารถกระตุ้นการเติบโตทางเศรษฐกิจในระยะยาวได้ อาจส่งผลให้งบประมาณของประเทศตกอยู่ในสภาวะขาดดุลสูงอย่างต่อเนื่อง และทำให้วินัยการคลังอ่อนแอลง ซึ่งอาจเสี่ยงต่อการสูญเสียความเชื่อมั่นของนักลงทุนต่างประเทศซึ่งเป็นปัจจัยสำคัญในการขับเคลื่อนเศรษฐกิจไทย ขณะเดียวกัน การส่งออกของไทย โดยเฉพาะสินค้าอุตสาหกรรม ก็กำลังเผชิญกับปัญหา ซึ่งต้องติดตามว่าการขยายตัวจะเกิดขึ้นได้หรือไม่ภายในปลายปี 2567 นี้

เช่นเดียวกันกับ ยุทธนา เศรษฐปราโมทย์ อาจารย์จากคณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหาศาสตร์ ที่ประเมินความเสี่ยงของตัวโครงการนี้ไว้ในบทความ “โครงการแจกเงินดิจิทัล 10,000 บาท กับความยั่งยืนของการเติบโตเศรษฐกิจไทย” (2566) ว่า โครงการแจกเงินดิจิทัล เปรียบเสมือนการเพิ่มรายจ่ายเพื่อการบริโภคในระยะสั้น แต่จะมีผลลดทอนรายจ่ายด้านการลงทุนของภาครัฐในอนาคตอย่างมีนัยสำคัญต่อเนื่องไม่น้อยกว่า 10 ปี โดยเฉพาะการลงทุนในโครงสร้างพื้นฐานซึ่งจำเป็นต่อการพัฒนาทางเศรษฐกิจและสังคมระยะยาวในภูมิภาคที่กำลังขยายตัว นอกจากนี้ การเพิ่มหนี้สาธารณะอาจส่งผลต่อความเสี่ยงทางการคลังและความน่าเชื่อถือของประเทศ รวมถึงความเสี่ยงด้านเงินเฟ้อ หากการขยายตัวของอุปสงค์ทำให้เกิดการเพิ่มขึ้นของเงินเฟ้อเมื่อช่องว่างการผลิตแคบลง ทำให้การขยายตัวของรายได้ที่แท้จริงเพิ่มขึ้นไม่มาก ซึ่งถึงแม้ว่าผลของนโยบายการแจกเงินอาจกระตุ้นเศรษฐกิจในปี 2567 ได้ในระดับหนึ่ง แต่ก็มีต้นทุนที่เกิดจากการลดลงของการลงทุนภาครัฐและเอกชนในอนาคต และอาจส่งผลต่อความยั่งยืนของการพัฒนาประเทศ ดังนั้น จึงเป็นหน้าที่ของผู้มีส่วนเกี่ยวข้องที่ควรจะต้องใช้ความรอบคอบในการพิจารณาข้อมูลอย่างถี่ถ้วนต่อการดำเนินนโยบาย

เสียงสะท้อนจาก ‘ฐานราก’ ถึงดิจิทัลวอลเล็ต ร้านค้าและประชาชนว่ายังไง?

หลังฟังเสียงจากผู้กำหนดนโยบายและนักวิชาการมามากมาย คำถามที่สำคัญคือ แล้วร้านค้าและประชาชนว่ายังไงกับโครงการนี้ ร้านค้าและประชาชนมีความรู้สึกหรือข้อคิดเห็นต่อโครงการนี้อย่างไรต่อดิจิทัลวอลเล็ต?

วิชัย เป็งเรือน ผู้ใหญ่บ้านบ้านต้นผึ้ง ม.7 ในฐานะผู้ดูแลรับผิดชอบร้านค้าชุมชนประชารัฐกองทุนหมู่บ้านบ้านต้นผึ้ง ต.แม่โป่ง อ.ดอยสะเก็ด จ.เชียงใหม่ ได้สะท้อนมุมมองที่น่าสนใจเกี่ยวกับโครงการดิจิทัลวอลเล็ต ซึ่งเป็นโครงการที่รัฐบาลกำลังผลักดันเพื่อกระตุ้นเศรษฐกิจฐานราก โดยกล่าวกับทีมสัมภาษณ์ว่า ในฐานะร้านค้าชุมชน หากโครงการดิจิทัลวอลเล็ตเกิดขึ้นจริง ก็อาจเป็นประโยชน์ต่อทั้งประชาชนและร้านค้าขนาดเล็กไม่มากก็น้อย โดยเฉพาะอย่างยิ่งร้านค้าชุมชนที่เป็นเหมือนหัวใจของชุมชน

อย่างไรก็ตาม วิชัยอยากเสนอให้ขยายขอบเขตการใช้งานดิจิทัลวอลเล็ตให้ครอบคลุมพื้นที่ที่กว้างขึ้น ไม่จำกัดเฉพาะเพียงในพื้นที่อำเภอเดียว เพื่อให้ร้านค้าที่ตั้งอยู่ในพื้นที่คาบเกี่ยวระหว่างอำเภอสามารถเข้าร่วมโครงการได้อย่างเต็มที่ และลูกค้าก็สามารถใช้จ่ายได้อย่างสะดวกมากขึ้น ขณะเดียวกันควรเปิดโอกาสให้ร้านค้าทุกประเภทเข้าร่วมโครงการ ไม่จำกัดเฉพาะร้านค้าที่มีการจดทะเบียนพาณิชย์เท่านั้น ร้านค้าขนาดเล็ก หรือร้านค้าที่ไม่ได้จดทะเบียน ควรได้รับโอกาสเข้าร่วมโครงการด้วย เพราะร้านค้าเหล่านี้เป็นร้านค้าที่เข้าถึงชุมชนได้โดยตรง หากจำกัดเฉพาะร้านค้าที่มีทะเบียนพาณิชย์ อาจทำให้ประชาชนในหลายพื้นที่ไม่ได้รับประโยชน์อย่างเต็มที่

ทั้งนี้ วิชัยเน้นย้ำถึงความสำคัญของการเข้าถึงกลุ่มคนที่อยู่ในฐานรากอย่างแท้จริง เพื่อให้เกิดการกระจายรายได้ การกระตุ้นเศรษฐกิจอย่างมีประสิทธิภาพ และเกิดประโยชน์อย่างเต็มที่ต่อชุมชน

“อยากให้รัฐเข้ามาถึงจุดที่เป็นฐานรากจริง ๆ เพื่อที่มันจะเป็นการกระจายรายได้หรือกระตุ้นเศรษฐกิจฐานรากอย่างแท้จริง”

ขณะเดียวกันด้าน ไผ่ (สงวนนาม) พนักงานบริษัทเอกชน หนึ่งในประชาชนผู้มีสิทธิ์เข้าร่วมโครงการ กล่าวว่า การแจกเงินผ่านดิจิทัลวอลเล็ตนั้นถือเป็นเรื่องที่ดี อย่างไรก็ตาม ยังไม่เห็นความแตกต่างที่ชัดเจนจากบัตรสวัสดิการแห่งรัฐมากนัก โดยมองว่าเป็นเพียงการเปลี่ยนแปลงรูปแบบการรับเงินเท่านั้น ซึ่งอาจไม่ได้สร้างผลที่เป็นรูปธรรมต่อเศรษฐกิจในระยะยาว

ในแง่ของความยากง่ายต่อการใช้งาน แม้แอปพลิเคชันจะถูกออกแบบมาให้ใช้งานง่าย แต่คำถามคือ เงินดิจิทัลจะช่วยกระตุ้นเศรษฐกิจได้จริงหรือ และมันจะกระตุ้นเศรษฐกิจได้ในระยะยาวหรือไม่ หรือเป็นเพียงนโยบายการเมืองเท่านั้น

ในแง่ของประโยชน์ที่จะได้รับจากโครงการดิจิทัลวอลเล็ต ไผ่มองว่า ถ้ามองแบบผิวเผินก็คงได้ประโยชน์บ้าง เช่น ได้เงินหมื่นบาท แต่หากมองให้ลึกกว่านั้นจะเห็นว่ามันมีผลกระทบในระยะยาว สิ่งที่รัฐบาลทำคือการแจกเงินเพื่อให้ประชาชนรู้สึกว่ารัฐบาลเข้ามาช่วย แต่ในความเป็นจริงแล้ว มันเป็นการแก้ปัญหาที่ปลายเหตุและไม่ยั่งยืน การแจกเงินแบบนี้ในระยะยาวจะทำให้ประชาชนไม่เติบโต เศรษฐกิจก็ไม่กระเตื้อง และสุดท้ายมันจะทำให้ระบบการเมืองเสื่อมลง เพราะพรรคการเมืองที่ไม่มีนโยบายแจกเงินจะไม่มีโอกาสเข้ามาบริหารประเทศ

ทั้งนี้ ไผ่เสนอทิ้งท้ายว่า รัฐบาลควรนำเงินไปใช้ในการพัฒนาเศรษฐกิจในระดับรากฐาน อาทิ การสนับสนุนผู้ประกอบการรายย่อย การสร้างงาน หรือการพัฒนาโครงสร้างพื้นฐาน ซึ่งจะส่งผลดีในระยะยาวมากกว่าการแจกเงิน ที่เป็นการแก้ปัญหาแบบฉาบฉวย สิ่งที่เราควรทำคือ ‘การสร้างระบบที่ส่งเสริมให้คนสามารถพึ่งพาตนเองได้อย่างยั่งยืน’

อ้างอิง

- 7-11

- Tops

- CJ MORE

- Big C mini

- Lotus’s go fresh

- แจกเงินหมื่น ร้านว่าไง? เสียงจาก ‘ร้านค้าขนาดเล็ก’ ถึงดิจิทัลวอลเล็ต

- Shopping Coupon Program ปี 1999 กับ แนวคิดกระตุ้นเศรษฐกิจญี่ปุ่นด้วยการแจกเงินกันถ้วนหน้า

- วิจัยปริทัศน์ ฉบับที่ 44 (มี.ค. 2567) [นโยบายแจกเงินดิจิทัล (Digital Wallet Policy) กรณีศึกษาของต่างประเทศ]

ทีมข่าวที่ประกอบไปด้วยผู้คนหลากหลาย บ้างก็มาจากทะเล บ้างก็มาจากภูเขา แต่สุดท้ายก็ลงเอยที่ภาคเหนืออยู่ที่ Lanner นี่แหละ...

- กองบรรณาธิการhttps://www.lannernews.com/author/lannereditor/

- กองบรรณาธิการhttps://www.lannernews.com/author/lannereditor/

- กองบรรณาธิการhttps://www.lannernews.com/author/lannereditor/

- กองบรรณาธิการhttps://www.lannernews.com/author/lannereditor/